Lãi Suất Ngân Hàng Tăng Vọt 6-7% - Gửi Hay Vay Cuối Năm 2025?

- 10/12/2025

- 3343 VIEWS

Tổng Quan Tình Hình Lãi Suất Ngân Hàng 2025

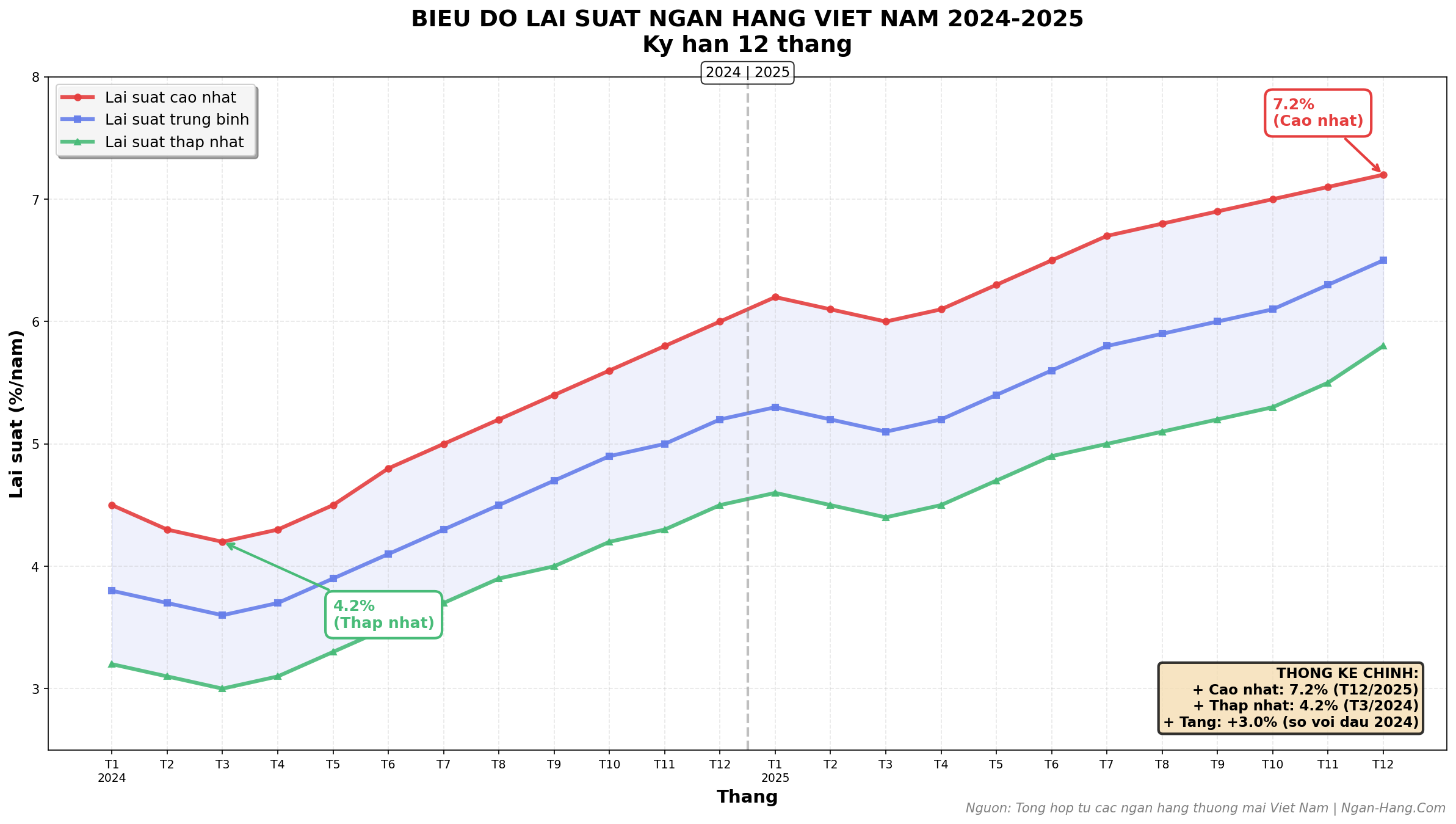

Trong quý IV/2025, thị trường tài chính Việt Nam đang chứng kiến một biến động mạnh mẽ. Lãi suất huy động tại nhiều ngân hàng thương mại tăng vọt lên mức 6-7%/năm cho các kỳ hạn dài.

Đây là mức tăng đáng kể so với đầu năm, phản ánh áp lực thanh khoản và nhu cầu vốn tăng cao của hệ thống ngân hàng.

Theo số liệu từ Ngân hàng Nhà nước (NHNN), tăng trưởng tín dụng trong 11 tháng đầu năm 2025 đạt 16.56%, tương đương khoảng 690 tỷ USD, vượt xa mục tiêu đề ra. Sự tăng trưởng nóng này tạo ra chênh lệch lớn giữa huy động và cho vay, buộc các ngân hàng phải "chạy đua" tăng lãi suất để thu hút nguồn vốn.

Điểm Nổi Bật:

- Tăng trưởng tín dụng: Bất động sản, sản xuất công nghiệp và tiêu dùng đều ghi nhận tăng trưởng mạnh.

- Lãi suất liên ngân hàng: Đang tăng cao, đặc biệt là các kỳ hạn ngắn hạn (4.5-7.0%/năm).

- Chiến lược ngân hàng: Các ngân hàng nhỏ, đặc biệt là HDBank, VPBank, TPBank đang đẩy mạnh huy động vốn với lãi suất lên tới 7.2%.

1. Áp Lực Thanh Khoản & Diễn Biến Lãi Suất

1.1. Lãi Suất Liên Ngân Hàng Tăng Đột Biến

Mặc dù NHNN đã liên tục bơm tiền qua kênh thị trường mở (OMO) để hỗ trợ thanh khoản, nhưng lãi suất trên thị trường liên ngân hàng vẫn tăng mạnh:

- Kỳ hạn qua đêm (O/N): 4.5-5.2%/năm

- Kỳ hạn 1 tuần: 5.5-6.0%/năm

- Kỳ hạn 1 tháng: 6.0-7.0%/năm

Đây là mức cao nhất trong vòng 2 năm trở lại đây, cho thấy áp lực thanh khoản ngắn hạn đang gia tăng trong hệ thống.

1.2. Lãi Suất Huy Động Tăng Mạnh

Các ngân hàng thương mại, đặc biệt là các ngân hàng tư nhân quy mô vừa và nhỏ, đang đẩy mạnh huy động vốn với lãi suất hấp dẫn:

Kỳ Hạn 1-3 tháng: Lãi suất trung bình 3.5-4.5%/năm, cao nhất 4.8%/năm

Kỳ Hạn 6 tháng: Lãi suất trung bình 5.0-5.8%/năm, cao nhất 6.2%/năm

Kỳ Hạn 9-12 tháng: Lãi suất trung bình 5.5-6.5%/năm, cao nhất 7.0%/năm

Kỳ Hạn 18-24 tháng: Lãi suất trung bình 6.0-7.0%/năm, cao nhất 7.2%/năm

Một số ngân hàng như HDBank, VPBank, TPBank, OCB đang dẫn đầu trong cuộc đua lãi suất với mức ưu đãi lên đến 7.0-7.2%/năm cho kỳ hạn 12-24 tháng.

2. Tín Dụng Bùng Nổ - Nguồn Gốc Của Áp Lực

2.1. Tăng Trưởng Tín Dụng Vượt Kế Hoạch

Tăng trưởng tín dụng 16.56% trong 11 tháng đầu năm là con số ấn tượng, vượt xa mục tiêu 14-15% mà NHNN đặt ra.

Các lĩnh vực có tốc độ tăng trưởng nổi bật:

- Bất động sản: Tăng 18-20% (sau giai đoạn trầm lắng)

- Sản xuất công nghiệp: Tăng 15-17%

- Tiêu dùng cá nhân: Tăng 12-14%

- Xuất nhập khẩu: Tăng 14-16%

2.2. Chênh Lệch Huy Động - Tín Dụng

Trong khi tín dụng tăng nóng, huy động vốn chỉ tăng khoảng 8-10%, tạo ra khoảng cách lớn.

Điều này buộc các ngân hàng phải:

✓ Tăng lãi suất huy động để cạnh tranh ✓ Vay trên thị trường liên ngân hàng với chi phí cao ✓ Cắt giảm biên lợi nhuận (NIM - Net Interest Margin)

Dự báo: Lãi suất cho vay cá nhân và doanh nghiệp có thể tăng thêm 0.5-1.0%/năm trong quý I/2026 nếu tình trạng này kéo dài.

3. Xu Hướng Mới: Tín Dụng Xanh & ESG

3.1. Tín Dụng Xanh Đang Lên Ngôi

Theo cam kết tại COP28, Việt Nam đặt mục tiêu đạt Net Zero vào năm 2050.

Các ngân hàng lớn như Vietcombank, BIDV, VietinBank đang tích cực phát triển sản phẩm tín dụng xanh với lãi suất ưu đãi:

- Tín dụng năng lượng tái tạo: 6.5-7.5%/năm

- Tín dụng công nghệ sạch: 7.0-8.0%/năm

- Tín dụng nông nghiệp bền vững: 6.0-7.0%/năm

Lãi suất tín dụng xanh thường thấp hơn 0.5-1.0% so với tín dụng thông thường.

3.2. Tiêu Chuẩn ESG Trở Thành "Vé Vào Cửa"

Doanh nghiệp muốn tiếp cận:

- Vốn vay quốc tế (IFC, ADB, World Bank)

- Trái phiếu xanh (Green Bonds)

- Đầu tư nước ngoài (FDI)

→ Bắt buộc phải có báo cáo ESG và cam kết phát triển bền vững

Xu hướng này sẽ tạo ra sự phân hóa rõ rệt: Doanh nghiệp có ESG tốt sẽ vay được với lãi suất thấp hơn 1-2%/năm so với doanh nghiệp chưa đáp ứng tiêu chuẩn.

4. Lời Khuyên Cho Người Gửi Tiền & Vay Vốn

4.1. Đối Với Người Gửi Tiết Kiệm

Nên làm:

✓ Tận dụng lãi suất cao 6-7% cho kỳ hạn 12-24 tháng ✓ Ưu tiên ngân hàng có xếp hạng tín nhiệm tốt (Moody's, S&P) ✓ Phân tán tiền gửi vào 2-3 ngân hàng khác nhau ✓ Theo dõi chính sách bảo hiểm tiền gửi (tối đa 75 triệu đồng/người/ngân hàng)

Không nên:

✗ Gửi toàn bộ vào ngân hàng nhỏ mặc dù lãi suất cao ✗ Gửi kỳ hạn quá dài (>24 tháng) vì lãi suất có thể giảm trong tương lai ✗ Bỏ qua điều khoản rút trước hạn

4.2. Đối Với Người Vay Vốn

Chiến lược vay thông minh:

✓ Tránh vay với lãi suất thả nổi: Nên ưu tiên vay với lãi suất cố định để tránh sự biến động không lường trước của lãi suất trong năm 2026.

✓ Xem xét vay tín dụng xanh nếu doanh nghiệp đủ điều kiện để được hưởng lãi suất ưu đãi.

✓ Đàm phán lãi suất với nhiều ngân hàng để có điều kiện tốt nhất.

✓ Tránh vay quá nhiều so với khả năng tài chính và không có kế hoạch trả nợ rõ ràng.

Không nên:

✗ Vay tiêu dùng với lãi suất >15%/năm ✗ Vay khi chưa có kế hoạch trả nợ rõ ràng ✗ Vay quá nhiều so với khả năng tài chính

5. Dự Báo & Triển Vọng 2026

5.1. Đánh Giá Theo Chu Kỳ Lãi Suất

Khi lãi suất tăng cao vào các năm 2011-2012, lãi suất huy động tại các ngân hàng thương mại lên đến 20-22%/năm cho kỳ hạn ngắn và 18-20% cho kỳ hạn dài, tạo ra một cơn sóng lớn trong thị trường tài chính.

Sau đợt tăng lãi suất mạnh mẽ này, thị trường bất động sản giảm mạnh, giá trị tài sản giảm, thanh khoản sụt giảm. Điều này cho thấy, khi lãi suất tăng quá mạnh, tác động đến bất động sản và các lĩnh vực sử dụng vốn lớn sẽ rất rõ rệt.

5.2. Dự Báo 2026

Hướng 1: Tăng trưởng ổn định

- Q1/2026: Lãi suất huy động duy trì ở mức 6-7%/năm.

- Q2-Q3/2026: NHNN có thể nới room tín dụng thêm 2-3%. Áp lực thanh khoản giảm dần. Lãi suất huy động bắt đầu giảm nhẹ xuống 5-6%.

- Q4/2026: Lãi suất ổn định ở mức 4.5-5.5%/năm. Tín dụng xanh chiếm 15-20% tổng dư nợ.

Hướng 2: Lãi suất tiếp tục tăng

Nếu NHNN duy trì chính sách thắt chặt tiền tệ, lãi suất có thể vẫn ở mức cao trong 2026, gây khó khăn cho vay vốn và khiến thị trường bất động sản tiếp tục giảm hoặc trì trệ.

5.3. Rủi Ro Cần Lưu Ý

⚠️ Lạm phát tăng cao → NHNN phải thắt chặt tiền tệ → Lãi suất tăng thêm.

⚠️ Kinh tế toàn cầu suy thoái → Xuất khẩu giảm → Nợ xấu tăng.

⚠️ Bất động sản khủng hoảng → Thanh khoản ngân hàng căng thẳng hơn.

Kết Luận: Đánh Giá Tình Hình Tài Chính 2026

Cuối năm 2025 là thời điểm "vàng" cho người gửi tiết kiệm với lãi suất 6-7%, nhưng cũng là thời điểm cần thận trọng với người vay vốn khi chi phí đang tăng cao.

Chu kỳ lãi suất có thể tác động mạnh đến thị trường bất động sản, vì vậy doanh nghiệp cần chủ động trong việc vay vốn và chú trọng đến tín dụng xanh trong tương lai.

Xu hướng tín dụng xanh và ESG không chỉ là "trend" mà sẽ trở thành yêu cầu bắt buộc trong tương lai. Doanh nghiệp nào chủ động chuyển đổi sớm sẽ có lợi thế cạnh tranh lớn về chi phí vốn.

Câu Hỏi Thường Gặp

Nên gửi tiết kiệm ngân hàng nào lãi suất cao nhất hiện nay?

Hiện tại HDBank, VPBank, TPBank, OCB đang dẫn đầu với lãi suất 7.0-7.2%/năm cho kỳ hạn 12-24 tháng. Tuy nhiên, bạn nên cân nhắc xếp hạng tín nhiệm và phân tán tiền gửi vào nhiều ngân hàng để giảm rủi ro.

Lãi suất sẽ tăng hay giảm trong năm 2026?

Dự báo lãi suất sẽ duy trì ở mức cao trong Q1/2026, sau đó có thể giảm nhẹ từ Q2-Q3/2026 khi áp lực thanh khoản giảm. Tuy nhiên, điều này phụ thuộc vào chính sách tiền tệ của NHNN và tình hình kinh tế vĩ mô.

Tín dụng xanh là gì và có lợi ích gì?

Tín dụng xanh là khoản vay dành cho các dự án thân thiện với môi trường (năng lượng tái tạo, công nghệ sạch, nông nghiệp bền vững). Lợi ích chính là lãi suất thấp hơn 0.5-1.0% so với vay thông thường và dễ tiếp cận vốn quốc tế.

Nên vay lãi suất cố định hay thả nổi trong bối cảnh hiện tại?

Nên ưu tiên vay lãi suất cố định trong giai đoạn này để tránh rủi ro lãi suất tăng thêm trong năm 2026. Mặc dù lãi suất cố định có thể cao hơn một chút so với thả nổi, nhưng sẽ giúp bạn kiểm soát chi phí tốt hơn.

Bình luận (0)